近日從其它媒體報(bào)道中看到一份“2014年度鋰電產(chǎn)業(yè)鏈之正極材料年度品牌榜單”,排名的標(biāo)準(zhǔn)是根據(jù)我國(guó)電池正極材料企業(yè)的產(chǎn)能數(shù)據(jù)、客戶分布、公司情況、誠(chéng)信形象等得出,我們撇開(kāi)一些商業(yè)利益,從綜合分析來(lái)看,上榜的前十名企業(yè)都是人心所向,實(shí)至名歸的。仔細(xì)對(duì)比2012年、2013年的鋰離子電池正極材料企業(yè)銷售收入排名前十的榜單,的確讓我們深深地感到,在這短短的兩年里,國(guó)內(nèi)正極材料企業(yè)隊(duì)伍在不斷發(fā)展壯大,銷售額在大幅提升,而同時(shí)各企業(yè)之間競(jìng)爭(zhēng)激烈也日趨白日化。下面就讓我們來(lái)細(xì)數(shù)2012-2014這些企業(yè)的那些事。

表2:2013年主要鋰離子電池正極材料企業(yè)銷售收入

表3:2014年度鋰電產(chǎn)業(yè)鏈之正極材料年度品牌榜單

表1:2012年主要鋰離子電池正極材料企業(yè)銷售收入

表2:2013年主要鋰離子電池正極材料企業(yè)銷售收入

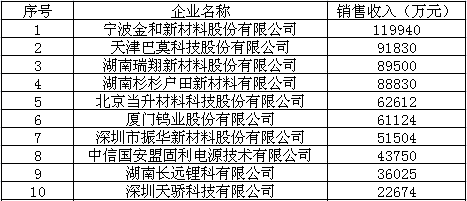

表3:2014年度鋰電產(chǎn)業(yè)鏈之正極材料年度品牌榜單

我們從表3中可以看出,雖然其主要針對(duì)綜合排名而非銷售收入的排名,但我們也不難發(fā)現(xiàn),從品牌意識(shí)來(lái)看,國(guó)內(nèi)自有定論。國(guó)內(nèi)正極材料產(chǎn)能嚴(yán)重過(guò)剩的問(wèn)題一直困擾著各生產(chǎn)企業(yè),設(shè)計(jì)產(chǎn)能與實(shí)際產(chǎn)量的差距之大,產(chǎn)品供大于求,想要在國(guó)內(nèi)占有一席之地也非易事。因此這些企業(yè)不得已發(fā)起了價(jià)格戰(zhàn),以低價(jià)獲取市場(chǎng)份額,如表3中湖南某知名生產(chǎn)企業(yè),三元材料的出貨量在2013年大幅激增,一舉超過(guò)寧波某三元大戶,其占有市場(chǎng)份額的方式就是低價(jià)競(jìng)爭(zhēng),從而也引發(fā)了正極材料行業(yè)大面積的價(jià)格戰(zhàn)。表3中排名第2的北大先行,它的成功取決于ATL這輛獨(dú)輪車,當(dāng)國(guó)內(nèi)聚合物電池盛行后,帶來(lái)了ATL連續(xù)三年的跨越式發(fā)展,一舉成為國(guó)內(nèi)最大的鋰電池企業(yè)。伴隨ATL的崛起,北大先行自然是一路飛升了。表3中的當(dāng)升科技、廈門鎢業(yè)這些上市公司就更不言而喻了,表3中另一家湖南企業(yè),因去年在為三星供貨中突發(fā)質(zhì)量事故,因而元?dú)庥兴鶕p傷;寧波某三元龍頭企業(yè)也因老板發(fā)展多元化產(chǎn)業(yè),專業(yè)性方面與其他幾家相比略微遜色;排名第9的振華新材料,今年前7、8個(gè)月的三元材料產(chǎn)量一直維持在100-200噸/月的水平,直至9月開(kāi)始隨著市場(chǎng)需求量的好轉(zhuǎn),才慢慢回升至300多噸的水平。表3中的青島乾運(yùn),連續(xù)三年實(shí)現(xiàn)了錳酸鋰銷售連續(xù)三年全國(guó)第一,今年三元材料也開(kāi)始投產(chǎn),設(shè)計(jì)產(chǎn)能1500噸/年。

綜上所述,目前國(guó)內(nèi)正極材料生產(chǎn)企業(yè)大部分仍重?cái)?shù)量,技術(shù)含量高的企業(yè)仍為數(shù)不多,例舉當(dāng)下運(yùn)用在動(dòng)力電池方面的三元材料和磷酸鐵鋰兩個(gè)品種排名前列的企業(yè),三元材料:湖南杉杉、寧波金和、新鄉(xiāng)科隆、振華新材料、廈門鎢業(yè);磷酸鐵鋰:北大先行、天津斯特蘭、煙臺(tái)卓能、湖南升華。